Dilemas sobre a Previdência complementar do servidor

As novas regras trazem pelo menos seis novidades relevantes em relação às migrações anteriores, que precisam ser modificadas para evitar prejuízo à própria Funpresp e aos participantes.

6/6/2022 | Atualizado às 7:47

A-A+

Na previdência complementar, servidores recolhem contribuições sobre os salários para receber diferentes parcelas na aposentadoria.

A Emenda Constitucional nº 20, de 1998, criou a Previdência complementar do servidor, modificando o art. 202 da Carta Política e inserindo os §§ 14, 15 e 16 ao art. 40 da Constituição Federal. Por essa via, facultou a aplicação do teto de benefícios do Regime Geral da Previdência Social aos servidores, desde que instituído regime de Previdência complementar, sob a modalidade de contribuição definida. Caberia a esse regime assegurar a complementação da parcela da remuneração do servidor que excedesse ao teto do Regime Geral de Previdência Social.

Como decorrência dessas mudanças, foram aprovadas as Leis Complementares nº 109, de 2001, regulamentando o regime complementar, e 108/2001, com regras gerais sobre a previdência complementar dos servidores nos três níveis de governo: União, estados e municípios. A lei complementar que instituiria o regime complementar dos servidores da União, contudo, não foi aprovada, e a Emenda Constitucional nº 41, de 2003, alterou o § 15 do art. 40, para permitir que lei ordinária o instituísse, mas exigia que a entidade fechada a ser criada tivesse “natureza pública”.

Em 2012, a Lei Ordinária nº 12.618, finalmente, instituiu o regime de previdência complementar para os servidores federais titulares de cargos efetivos e autorizou a criação das três entidades fechadas de Previdência Complementar: a Funpres.Exe; a Funpresp.Leg e a Funpresp.Jud. Mas a fundação do Legislativo não foi constituída, pois os servidores desse poder, acertadamente, optaram pela Funpresp.Exe, que possui maior escala.

As entidades fechadas de Previdência complementar no âmbito da União, por sua vez, tiveram seus regulamentos e planos de benefícios aprovados e passaram a funcionar em datas distintas: a Funpresp.Exe em 3 de fevereiro de 2013; a Funpresp.Jud em 14 de outubro de 2013, enquanto os servidores do Poder Legislativo optaram pela adesão à Funpres.Exe a partir de 7 de maio de 2013. Desde a data de aprovação dos regulamentos, os servidores que ingressaram em cargo efetivo na União passaram a ter cobertura previdenciária no Regime Próprio de Previdência somente até o teto do Regime Geral de Previdência Social ou do INSS, atualmente de R$ 7.087,22, podendo optar, na parcela que excedesse ao teto, pela Previdência Complementar.

A Lei 12.618/2012 permitiu, por um prazo de 24 meses, a contar da aprovação do Plano de Benefício das entidades Fechadas de Previdência Complementar, que os servidores que já estavam no serviço público antes pudessem migrar para a Previdência Complementar, assegurando a esses servidores: a) um benefício especial, de caráter vitalício, a ser pago pela união, relativo ao tempo que contribuiu sobre totalidade da remuneração; b) um benefício correspondente ao teto do INSS, a ser pago pelo Regime Próprio de Previdência; e c) o que acumular na entidade de previdência complementar. Em duas outras oportunidades esse prazo foi reaberto por 24 meses, com as mesmas regras anteriores: em 2016, por meio da Lei 13.328, em 2019, por intermédio da Lei 12.809.

Com as mudanças decorrentes da Emenda Constitucional nº 103/2019, que aumentaram a idade mínima, o tempo de contribuição e a alíquota de contribuição dos servidores para o Regime Próprio de Previdência, a demanda pela abertura de nova janela para migração para a Previdência Complementar aumentou e o governo federal, por meio da Medida Provisória nº 1.119, de 25 de maio de 2022, reabriu de novo o prazo até 30 de novembro de 2022, porém com novas regras.

As novas regras trazem pelo menos seis novidades relevantes em relação às migrações anteriores, que precisam ser modificadas para evitar prejuízo à própria Funpresp e aos participantes: 1) uniformização do fator de conversão para o cálculo do benefício especial; 2) aumento na quantidade de contribuições de referência para cálculo do benefício especial; 3) tributação sobre o benefício especial; 4) tentativa de mudança da natureza jurídica da fundação de previdência complementar; 5) teto de remuneração dos dirigentes do fundo de pensão, 6) Contratação pelo RDC.

⦁ Uniformização do tempo total no cálculo no fator de conversão do Benefício Especial

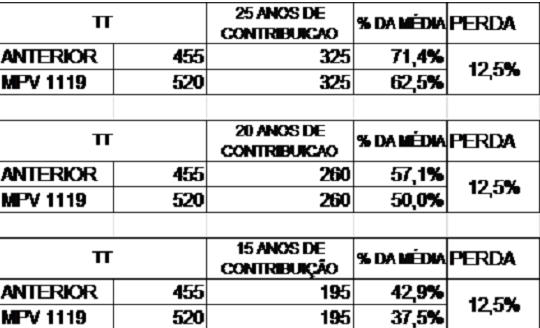

O cálculo do fator de conversão para o benefício especial, que antes tinha por base o tempo de contribuição de 35 anos para homens (445/13) e 30 anos mulher (390/13), bem como 30 anos e 25 anos (390/13 e 325/13), respectivamente, para professores e professoras da educação infantil, fundamental e médio, agora terá como referência única 40 anos (520/13), independentemente da questão de gênero, do exercício de atividade prejudicial à saúde, situação de risco ou Pessoa com Deficiência, configurando uma perdas da ordem de 12,5% só no caso da regra geral, conforme simulado na tabela a seguir.

Com base nas novas regras, Luiz Alberto dos Santos produziu simulações de efeitos da alteração para 25, 20 e 15 anos de trabalho:

Elaboração: Luiz Alberto dos Santos

O cálculo do beneficial é complexo, por isso recomenda-se fazer a simulação no portal da Funpresp ou do governo federal. A título de ilustração, seguem os passos considerados no cálculo: o primeiro passo é obter os valores das contribuições já realizadas; o segundo passo é atualizar mês a mês os valores obtidos, com base no IPCA, de todas as remunerações desde julho de 1994 ou desde o início da contribuição, se posterior àquela competência; o terceiro é obter a média aritmética simples das parcelas e abater o valor do INSS; e o quanto é aplicar o fator de conversão (proporcionalidade), obtendo o valor do benefício especial. O fator de conversão é resultado da divisão da quantidade de contribuições mensais efetivamente pagas pelo servidor ao Regime Próprio até a data da opção por 520. Quando maior o maior o divisor, menor o fator de conversão e, em consequência, o valor do benefício.

Os simuladores, porém, cometem um grave erro, o que deriva de interpretações administrativas, equivocadas, e ainda não superadas: para efeito do tempo total de contribuição, somente consideram o tempo de serviço a partir de julho de 1994. Ignoram, assim, tanto o tempo de contribuição de quem era celetistas e se tornou estatutário com a Lei nº 8.112, de 1990, quanto o tempo de contribuição desde a Emenda nº 3, de 1993, a partir da qual passou a incidir contribuição para custeio de aposentadorias no Serviço Público. Embora a EC 20/98, no seu art. 4º, tenha determinado que o tempo de serviço considerado pela legislação vigente para efeito de aposentadoria, cumprido até que a lei discipline a matéria, deve ser contado como tempo de contribuição, a “cegueira fiscalista” de órgãos do Governo tem causado transtornos na fora de fazer a simulação, pois acarreta rebaixamento no cálculo do benefício. O Poder Judiciário já vem se manifestando sobre isto, e reconhecendo o que a lei já determina: a consideração de todo o tempo de serviço público, inclusive do prestado a outros entes da Federação.

⦁ Contribuições de referência para cálculo do benefício especial

Se a uniformização do cálculo do fator, com o aumento do divisor para 520, já representou perda, a mudança na referência de contribuições, que passou a considerar todo o período contributivo e não apenas as 80% melhores contribuições, irá aprofundar ainda mais essas perdas. Antes o valor do benefício especial era calculado com base nas contribuições correspondentes a 80% do tempo decorrido desde julho de 1994, agora será de 100% de todo o período contributivo, o que poderá rebaixar a média, dado que durante longos períodos a partir dos anos 1990, em especial, os servidores sofreram perdas inflacionários e não tiveram reposição salarial.

Como a MP define a opção pelo benefício especial como ato jurídico perfeito, considerando o seu cálculo com base nas regras vigentes na legislação no momento da opção, a mudança claramente representou uma dupla perda para os novos aderentes: na ampliação do tempo total e na ampliação da quantidade de contribuição.

⦁ Tributação sobre o benefício especial

A MP estabelece que não haverá contribuição previdenciária sobre o benefício especial, mas afirma que o benefício estará sujeito a incidência do imposto de renda, em alíquota progressiva que poderá chegar a 27,5%.

Acontece que o benefício especial é uma compensação ao servidor pelo tempo que ele contribuiu sobre a totalidade de sua remuneração e, sendo assim, deve ser vista como uma indenização, sobre a qual não deveria incidir imposto de renda.

Mesmo que eventualmente viesse a incidir imposto de renda, como essas contribuições eram de natureza previdenciária, de longa maturação, o mais justo seria que a alíquota do imposto de renda fosse regressiva, com alíquota inversamente proporcional ao tempo de recolhimento. Ou seja, quanto maior o tempo de contribuição, menor a alíquota.

⦁ Tentativa de mudança da natureza jurídica da fundação de previdência complementar

A tentativa de retirada da “natureza pública” das entidades fechadas de previdência complementar dos servidores federais é inócua, pois mesmo com a supressão das expressões, as funções criadas por lei, de acordo com o inciso IV, do art. 5º do Decreto-Lei 200/1976, com a redação dada pela Lei nº 7.596/1987, são fundações públicas, conforme segue:

Fundação Pública - a entidade dotada de personalidade jurídica de direito privado, sem fins lucrativos, criada em virtude de autorização legislativa, para o desenvolvimento de atividades que não exijam execução por órgãos ou entidades de direito público, com autonomia administrativa, patrimônio próprio gerido pelos respectivos órgãos de direção, e funcionamento custeado por recursos da União e de outras fontes”

Logo, a supressão das expressões “natureza pública” não faz o menor sentido.

Contudo, a supressão dessa expressão poderá criar dificuldades para a Funpresp e também para o participante. O primeiro caso, a exclusão da natureza pública, poderá servir de pretexto para negar a cessão de servidores para a Funpresp, sob o fundamento de que não possui mais vínculo com a Administração Pública indireta. Atualmente existem aproximadamente 20 servidores cedidos, entre diretores e coordenadores. O segundo caso, invocando o mesmo motivo, poderá vir a suscitar dúvidas quanto a aplicação da legislação tributária. O art. 4º, VII da Lei nº 9.250, de 26 de dezembro de 1995, alterado pela Lei nº 13.043, de 2014, prevê que na determinação da base de cálculo sujeita a incidência mensal do imposto de renda poderão ser deduzidas “as contribuições para as entidades fechadas de previdência complementar de natureza pública de que trata o § 15 do art. 40 da Constituição Federal, cujo ônus tenha sido do contribuinte, destinadas a custear benefícios complementares assemelhados aos da Previdência Social, e o § 6º do art. 11 da Lei nº 9.532, de 1997, prevê que as deduções relativas às contribuições para entidades de previdência complementar a que se referem o inciso VII do art. 4º da Lei nº 9.250, de 26 de dezembro de 1995, desde que limitadas à alíquota de contribuição do ente público patrocinador, não se sujeitam ao limite de 12% do total dos rendimentos para fins de dedução.

Essa falha da Medida Provisória 1.119 é mais uma evidência do pouco zelo com que essas medidas – eivadas de inconstitucionalidades – são redigidas, mostrando incoerência e aumentando a insegurança jurídica, em vede de aumentá-la.

⦁ Teto de remuneração dos dirigentes do fundo de pensão

Outra mudança inócua, porque inconstitucional, é a tentativa de permitir o pagamento de remuneração superior ao teto para os dirigentes e servidores das entidades fechadas instituídas pela Lei nº 12.618. As fundações públicas, criadas por lei, mesmo de direito privado, integram a Administração Indireta, e sujeitam-se ao teto remuneração da Administração Pública de que trata o inciso XI do art. 37 da Constituição Federal.

⦁ Contratação pelo RDC

A MP também promoveu mudança na forma de contratação, alterando radicalmente o regime de licitação, desobrigando a Funpresp da realização de licitação públicas longas, impessoais e técnicas. Em seu lugar, autoriza a Funpresp a aplicar o RDC-Regime Diferenciado de Contratações praticado pelas estatais (empresas públicas e sociedade de economia mista) que fazem construções e obrigações num regime de monopólio, o que não é o caso da Funpresp. Por esse novo regime, a Funpresp poderá fazer contratação diretas de bancos de investimentos para administrar as contas individuais dos servidores, criando oportunidade para contração de “amigos do rei”. Foi por esses mecanismos que outros fundos de pensão de estatais encontraram brechas para comprar títulos podres e deixar rombos e déficits gigantescos, que levaram a aumento de contribuição de até 30% nas contribuições dos participantes, como ocorreu com a Postalis.

Conclusão

Sobre a decisão de mudar ou não para a Previdência complementar, uma escolha individual, sugiro seguir o conselho de Ricardo Pena, ex-presidente da Funpresp.Exe, um dos maiores especialistas no tema, que divide os servidores em três grupos, considerando a expectativa de aposentadoria:

1) para aqueles com até 40 anos de idade, talvez seja uma excelente oportunidade de migração a partir do benefício especial oferecido e do tempo remanescente de acumulação numa conta de aposentadoria individual com contribuição paritária do patrocinador;

2) para aqueles servidores na faixa etária entre 41 e 55 anos, será necessária fazer simulações financeiras para verificar se realmente vale a pena migrar, especialmente em função do valor estimado do benefício especial oferecido e da projeção do tempo de acumulação dentro do regime de capitalização na previdência complementar; e

3) para os servidores com mais de 56 anos talvez não seja uma boa opção a migração, sobretudo em função do número de anos faltantes para acumulação numa contra individual de aposentado da entidade de previdência complementar.

É verdade que muitos servidores podem ser tentados a tomar a decisão pensando apenas no quanto poderá dispor de imediato com a “economia” decorrente da mudança de regime, já que contribui para o regime próprio com alíquotas que vão de 14% a 17%, enquanto na Previdência complementar a alíquota máxima seria 8,5%. Há, ainda, o risco de cobrança de contribuição extraordinária, acima da contribuição normal, por até 20 anos, prevista na EC 103/19, no caso de déficit atuarial do Regime Próprio, algo que o próprio governo já aponta nãos demonstrativos que acompanham a Lei de Diretrizes Orçamentárias.

Mas essa é uma decisão estratégica, relativa ao futuro do servidor, que precisa ser refletida. Só recomendaria mudar sem maiores reflexões na hipótese de o servidor não ter certeza se ficará no serviço público até se aposentar. Se tiver dúvida a esse respeito, é melhor migrar porque na hipótese de sair da administração pública antes da aposentadoria, pelo menos leva o saldo que acumular na Previdência complementar, enquanto que, se deixar o serviço público antes de completar o tempo para requerer aposentadoria, perderá integralmente a parcela da contribuição que excede ao teto do INSS.

O texto acima expressa a visão de quem o assina, não necessariamente do Congresso em Foco. Se você quer publicar algo sobre o mesmo tema, mas com um diferente ponto de vista, envie sua sugestão de texto para [email protected].

Outros artigos do mesmo autor

Elaboração: Luiz Alberto dos Santos

O cálculo do beneficial é complexo, por isso recomenda-se fazer a simulação no portal da Funpresp ou do governo federal. A título de ilustração, seguem os passos considerados no cálculo: o primeiro passo é obter os valores das contribuições já realizadas; o segundo passo é atualizar mês a mês os valores obtidos, com base no IPCA, de todas as remunerações desde julho de 1994 ou desde o início da contribuição, se posterior àquela competência; o terceiro é obter a média aritmética simples das parcelas e abater o valor do INSS; e o quanto é aplicar o fator de conversão (proporcionalidade), obtendo o valor do benefício especial. O fator de conversão é resultado da divisão da quantidade de contribuições mensais efetivamente pagas pelo servidor ao Regime Próprio até a data da opção por 520. Quando maior o maior o divisor, menor o fator de conversão e, em consequência, o valor do benefício.

Os simuladores, porém, cometem um grave erro, o que deriva de interpretações administrativas, equivocadas, e ainda não superadas: para efeito do tempo total de contribuição, somente consideram o tempo de serviço a partir de julho de 1994. Ignoram, assim, tanto o tempo de contribuição de quem era celetistas e se tornou estatutário com a Lei nº 8.112, de 1990, quanto o tempo de contribuição desde a Emenda nº 3, de 1993, a partir da qual passou a incidir contribuição para custeio de aposentadorias no Serviço Público. Embora a EC 20/98, no seu art. 4º, tenha determinado que o tempo de serviço considerado pela legislação vigente para efeito de aposentadoria, cumprido até que a lei discipline a matéria, deve ser contado como tempo de contribuição, a “cegueira fiscalista” de órgãos do Governo tem causado transtornos na fora de fazer a simulação, pois acarreta rebaixamento no cálculo do benefício. O Poder Judiciário já vem se manifestando sobre isto, e reconhecendo o que a lei já determina: a consideração de todo o tempo de serviço público, inclusive do prestado a outros entes da Federação.

⦁ Contribuições de referência para cálculo do benefício especial

Se a uniformização do cálculo do fator, com o aumento do divisor para 520, já representou perda, a mudança na referência de contribuições, que passou a considerar todo o período contributivo e não apenas as 80% melhores contribuições, irá aprofundar ainda mais essas perdas. Antes o valor do benefício especial era calculado com base nas contribuições correspondentes a 80% do tempo decorrido desde julho de 1994, agora será de 100% de todo o período contributivo, o que poderá rebaixar a média, dado que durante longos períodos a partir dos anos 1990, em especial, os servidores sofreram perdas inflacionários e não tiveram reposição salarial.

Como a MP define a opção pelo benefício especial como ato jurídico perfeito, considerando o seu cálculo com base nas regras vigentes na legislação no momento da opção, a mudança claramente representou uma dupla perda para os novos aderentes: na ampliação do tempo total e na ampliação da quantidade de contribuição.

⦁ Tributação sobre o benefício especial

A MP estabelece que não haverá contribuição previdenciária sobre o benefício especial, mas afirma que o benefício estará sujeito a incidência do imposto de renda, em alíquota progressiva que poderá chegar a 27,5%.

Acontece que o benefício especial é uma compensação ao servidor pelo tempo que ele contribuiu sobre a totalidade de sua remuneração e, sendo assim, deve ser vista como uma indenização, sobre a qual não deveria incidir imposto de renda.

Mesmo que eventualmente viesse a incidir imposto de renda, como essas contribuições eram de natureza previdenciária, de longa maturação, o mais justo seria que a alíquota do imposto de renda fosse regressiva, com alíquota inversamente proporcional ao tempo de recolhimento. Ou seja, quanto maior o tempo de contribuição, menor a alíquota.

⦁ Tentativa de mudança da natureza jurídica da fundação de previdência complementar

A tentativa de retirada da “natureza pública” das entidades fechadas de previdência complementar dos servidores federais é inócua, pois mesmo com a supressão das expressões, as funções criadas por lei, de acordo com o inciso IV, do art. 5º do Decreto-Lei 200/1976, com a redação dada pela Lei nº 7.596/1987, são fundações públicas, conforme segue:

Fundação Pública - a entidade dotada de personalidade jurídica de direito privado, sem fins lucrativos, criada em virtude de autorização legislativa, para o desenvolvimento de atividades que não exijam execução por órgãos ou entidades de direito público, com autonomia administrativa, patrimônio próprio gerido pelos respectivos órgãos de direção, e funcionamento custeado por recursos da União e de outras fontes”

Logo, a supressão das expressões “natureza pública” não faz o menor sentido.

Contudo, a supressão dessa expressão poderá criar dificuldades para a Funpresp e também para o participante. O primeiro caso, a exclusão da natureza pública, poderá servir de pretexto para negar a cessão de servidores para a Funpresp, sob o fundamento de que não possui mais vínculo com a Administração Pública indireta. Atualmente existem aproximadamente 20 servidores cedidos, entre diretores e coordenadores. O segundo caso, invocando o mesmo motivo, poderá vir a suscitar dúvidas quanto a aplicação da legislação tributária. O art. 4º, VII da Lei nº 9.250, de 26 de dezembro de 1995, alterado pela Lei nº 13.043, de 2014, prevê que na determinação da base de cálculo sujeita a incidência mensal do imposto de renda poderão ser deduzidas “as contribuições para as entidades fechadas de previdência complementar de natureza pública de que trata o § 15 do art. 40 da Constituição Federal, cujo ônus tenha sido do contribuinte, destinadas a custear benefícios complementares assemelhados aos da Previdência Social, e o § 6º do art. 11 da Lei nº 9.532, de 1997, prevê que as deduções relativas às contribuições para entidades de previdência complementar a que se referem o inciso VII do art. 4º da Lei nº 9.250, de 26 de dezembro de 1995, desde que limitadas à alíquota de contribuição do ente público patrocinador, não se sujeitam ao limite de 12% do total dos rendimentos para fins de dedução.

Essa falha da Medida Provisória 1.119 é mais uma evidência do pouco zelo com que essas medidas – eivadas de inconstitucionalidades – são redigidas, mostrando incoerência e aumentando a insegurança jurídica, em vede de aumentá-la.

⦁ Teto de remuneração dos dirigentes do fundo de pensão

Outra mudança inócua, porque inconstitucional, é a tentativa de permitir o pagamento de remuneração superior ao teto para os dirigentes e servidores das entidades fechadas instituídas pela Lei nº 12.618. As fundações públicas, criadas por lei, mesmo de direito privado, integram a Administração Indireta, e sujeitam-se ao teto remuneração da Administração Pública de que trata o inciso XI do art. 37 da Constituição Federal.

⦁ Contratação pelo RDC

A MP também promoveu mudança na forma de contratação, alterando radicalmente o regime de licitação, desobrigando a Funpresp da realização de licitação públicas longas, impessoais e técnicas. Em seu lugar, autoriza a Funpresp a aplicar o RDC-Regime Diferenciado de Contratações praticado pelas estatais (empresas públicas e sociedade de economia mista) que fazem construções e obrigações num regime de monopólio, o que não é o caso da Funpresp. Por esse novo regime, a Funpresp poderá fazer contratação diretas de bancos de investimentos para administrar as contas individuais dos servidores, criando oportunidade para contração de “amigos do rei”. Foi por esses mecanismos que outros fundos de pensão de estatais encontraram brechas para comprar títulos podres e deixar rombos e déficits gigantescos, que levaram a aumento de contribuição de até 30% nas contribuições dos participantes, como ocorreu com a Postalis.

Conclusão

Sobre a decisão de mudar ou não para a Previdência complementar, uma escolha individual, sugiro seguir o conselho de Ricardo Pena, ex-presidente da Funpresp.Exe, um dos maiores especialistas no tema, que divide os servidores em três grupos, considerando a expectativa de aposentadoria:

1) para aqueles com até 40 anos de idade, talvez seja uma excelente oportunidade de migração a partir do benefício especial oferecido e do tempo remanescente de acumulação numa conta de aposentadoria individual com contribuição paritária do patrocinador;

2) para aqueles servidores na faixa etária entre 41 e 55 anos, será necessária fazer simulações financeiras para verificar se realmente vale a pena migrar, especialmente em função do valor estimado do benefício especial oferecido e da projeção do tempo de acumulação dentro do regime de capitalização na previdência complementar; e

3) para os servidores com mais de 56 anos talvez não seja uma boa opção a migração, sobretudo em função do número de anos faltantes para acumulação numa contra individual de aposentado da entidade de previdência complementar.

É verdade que muitos servidores podem ser tentados a tomar a decisão pensando apenas no quanto poderá dispor de imediato com a “economia” decorrente da mudança de regime, já que contribui para o regime próprio com alíquotas que vão de 14% a 17%, enquanto na Previdência complementar a alíquota máxima seria 8,5%. Há, ainda, o risco de cobrança de contribuição extraordinária, acima da contribuição normal, por até 20 anos, prevista na EC 103/19, no caso de déficit atuarial do Regime Próprio, algo que o próprio governo já aponta nãos demonstrativos que acompanham a Lei de Diretrizes Orçamentárias.

Mas essa é uma decisão estratégica, relativa ao futuro do servidor, que precisa ser refletida. Só recomendaria mudar sem maiores reflexões na hipótese de o servidor não ter certeza se ficará no serviço público até se aposentar. Se tiver dúvida a esse respeito, é melhor migrar porque na hipótese de sair da administração pública antes da aposentadoria, pelo menos leva o saldo que acumular na Previdência complementar, enquanto que, se deixar o serviço público antes de completar o tempo para requerer aposentadoria, perderá integralmente a parcela da contribuição que excede ao teto do INSS.

O texto acima expressa a visão de quem o assina, não necessariamente do Congresso em Foco. Se você quer publicar algo sobre o mesmo tema, mas com um diferente ponto de vista, envie sua sugestão de texto para [email protected].

Outros artigos do mesmo autor